從精美網頁中汲取靈感 電腦圖文設計與PPT設計的創意轉化指南

在當今視覺驅動的時代,一個出色的PPT演示文稿不僅是信息的載體,更是設計美學與敘事能力的體現。許多設計師和職場人士常苦于PPT設計缺乏新意,其實,我們身邊的優秀網頁設計就是一個取之不盡的靈感寶庫。通過巧妙借鑒網頁的設計理念、布局和視覺元素,你可以輕松提升電腦圖文設計與PPT的專業度與吸引力。

一、明確借鑒的核心:設計原則而非簡單復制

首先需要明確,尋找靈感絕非直接抄襲。網頁與PPT的使用場景和交互方式不同,但底層的美學原則是相通的。我們應從成功的網頁設計中提煉其核心設計邏輯,如視覺層次、色彩搭配、字體運用、留白藝術和動線引導,再將其創造性地應用到PPT的靜態或輕度動態頁面中。

二、六大切入點:將網頁靈感轉化為PPT設計

1. 版式與網格系統:

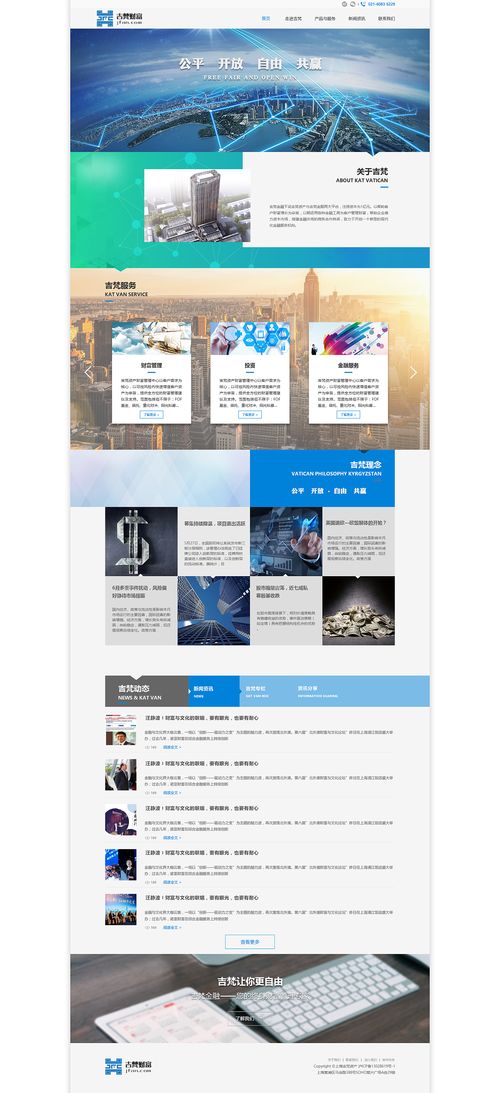

優秀的網頁常使用清晰的網格系統來組織內容,營造秩序與呼吸感。觀察網頁如何將文字、圖片、圖標等元素在網格中對齊與分布。你可以將這些網格思路(如12欄網格、不對稱布局)應用到PPT的母版設計中,確保每一頁幻燈片的元素都精準對齊,形成統一而專業的視覺節奏。

2. 色彩與品牌感:

注意那些令人過目不忘的網站所使用的配色方案。分析其主色、輔色和點綴色的比例與用法。PPT同樣需要一套和諧的配色。你可以使用取色工具(如瀏覽器插件ColorZilla)直接提取網頁中的特色顏色,構建你自己的PPT配色體系,并貫穿始終,以強化品牌識別度。

3. 字體與排版層次:

網頁設計非常注重字體的可讀性與表現力。留意網頁中標題、副標題、正文和說明文字的字號、字重和字體搭配。將這種清晰的層級關系移植到PPT中:設定好標題字體、正文字體,并嚴格控制字號梯度,確保觀眾能一眼抓住重點。

4. 視覺元素與圖像處理:

觀察網頁如何使用高質量的英雄圖、背景圖、自定義圖標和信息圖表。學習其圖片的裁剪比例、濾鏡效果以及與文字的疊加方式。在PPT中,優先使用高清、有相關性的圖片,并借鑒網頁中流行的圖像處理風格(如雙色調、毛玻璃效果等),讓視覺更具現代感。

5. 留白與空間感:

“少即是多”是許多優秀網頁的設計哲學。注意頁面元素周圍的留白(負空間),它如何引導視線并突出核心內容。在PPT設計中,大膽留白,避免堆砌信息。給文字、圖片足夠的呼吸空間,能讓你的演示文稿顯得更高級、更易讀。

6. 交互邏輯與敘事動線:

雖然PPT的交互性較弱,但網頁的用戶瀏覽路徑(如滾動視差、分步呈現)能給我們帶來敘事啟發。思考如何將一份報告的邏輯像講故事一樣展開。可以借鑒單頁網頁的敘事流,將PPT內容分為清晰的章節,利用目錄頁、過渡頁和章節小結,引導觀眾跟隨你的思路層層深入。

三、實踐工具與靈感收集流程

- 建立靈感庫:使用Evernote、Pinterest或專業的設計靈感網站(如Dribbble, Behance, Awwwards),隨時收藏令你心動的網頁設計截圖。分類保存(如“炫酷導航”、“數據可視化”、“極簡風”等),方便隨時檢索。

- 使用設計工具輔助:在電腦圖文設計時,利用Figma、Adobe XD或PPT自身的設計靈感功能,可以快速搭建布局原型。一些網頁設計工具(如Webflow的展示)也能提供前沿的版式參考。

- 分析與解構練習:定期選擇一張優秀的網頁截圖和一個PPT主題,嘗試用PPT軟件“臨摹”其核心版式和色彩,理解元素間的空間關系。這個練習能極大提升你的布局能力。

從網頁到PPT,是一個從“欣賞”到“解構”再到“重構”的創造性過程。網頁是交互設計的前沿陣地,凝聚了最新的視覺趨勢和用戶體驗智慧。養成主動觀察和分析的習慣,將這些跨媒介的靈感內化為自己的設計語言,你的電腦圖文設計與PPT必將告別平庸,成為清晰、有力且令人印象深刻的溝通藝術品。

如若轉載,請注明出處:http://www.xdl2012.com/product/53.html

更新時間:2026-05-09 22:08:17